Uncategorised

සිවිල් වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් ගෙවීම

පසුබිම

- ශ්රී ලාංකේය ඉතිහාසය තුළ ප්රථම වරට වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රමවේදයක් හඳුන්වා දී ඇත්තේ 1898 වර්ෂයේ ජූනි 23 වන දින වේ. ඒ 1898 අංක 01 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අරමුදල් ආඥා පනත ක්රියාත්මක කිරීම මගිනි.

- මුල් කාලීනව සිවිල් නිලධාරීන්ට පමණක් සීමා වූ මෙම විශ්රාම වැටුප් ක්රමය පසුව 1970 අංක 18 දරන වැන්දඹු හා අනත්දරු (සන්නද්ධ හමුදා ) වැටුප් පනත ක්රියාත්මක කිරීම හා ඒ යටතේ පනවන ලද 1970.11.28 දිනැති නියෝග මාලාව මගින් සන්නද්ධ සේවා නිලධාරීන් සඳහා ද, 1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් පනත ක්රියාත්මක කිරීම මගින් කාන්තා නිලධාරිනියන් සඳහා ද මෙම විශ්රාම වැටුප් හිමිකම ලබා දෙන ලදි.

- මෙයට අමතරව ගුරු වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රමය හා පළාත් පාලන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රමය ලෙස තවත් යෝජනා ක්රම දෙකක් පැවති අතර මේ වන විට එම යෝජනා ක්රම වැන්දඹු/වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රම හා ඒකාබද්ධ කර ඇත.

ඒ අනුව,

“වැන්දඹු/ වැන්දඹු පුරුෂ අනත්දරු ක්රමයේ ලියාපදිංචිය ලැබූ රජයේ නිලධාරියෙකු/ නිලධාරිනියකගේ ඇවෑමෙන් ඔවුන්ගේ නීත්යනුකූල/ වලංගු විවාහයේ කලත්රයා හා අවුරුදු 26 ට අඩු රැකියා විරහිත අනත්දරුවන් වෙත මෙම වැන්දඹු/ වැන්දඹු පුරුෂ අනත්දරු ක්රමයේ ප්රතිලාභ හිමිගන්වනු ලැබේ.”

- විවාහයෙන් වසරක් ඇතුළත දරුවන් නොලබා දායකයා මිය ගිය විට ප්රතිලාභ සඳහා 1898 අංක 01 දරන වැන්දඹු අනත්දරු විශ්රාම වැටුප් අරමුදල් ආඥා පනතේ 28 වන වගන්තිය හා 1983 අංක 24 දරන වැන්දඹු පුරුෂ අනත්දරු විශ්රාම වැටුප් පනතේ 11 වන වගන්තිය අනුව වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිකම නොමැත. එසේ වුව ද විශ්රාම වැටුප හෝ එයින් කොටසක් හිමිගැන්වීම පිළිබඳව තීරණය කිරීමේ බලය විශ්රාම වැටුප් අධ්යක්ෂ ජනරාල්වරයා සතුව පවතී.

- වැන්දඹු හා අනත්දරු විශ්රාම වැටුප්/ වැන්දඹු පුරුෂ අනත්දරු විශ්රාම වැටුප් හිමිගැන්වීමේ දී ඇතිවන ගැටළුකාරී තත්ත්වයන් වල දී කටයුතු කළ යුතු ආකාරය එක් එක් පනතෙහි පහත පරිදි දක්වා ඇත.

1898 අංක 1 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අරමුදල් ආඥා පනත

“42. මෙම ආඥාපනතෙන් අදහස් කෙරෙන රාජ්ය නිලධාරියා කවරෙක් ද? රාජ්ය නිලධාරියෙකුගේ වැන්දඹුව හෝ දරුවන් හැටියට විශ්රාම වැටුප හිමිවිය යුත්තේ කාට ද ; ඔවුනට හිමි විය යුතු විශ්රාම වැටුප කොපමණ ද ; ආදී වශයෙන් පැන නගින කරුණක් ගැන හෝ මෙම ආඥාපනතේ වගන්තියක තේරුම ගැන හා පද පිළිවෙල ගැන හෝ ආඥාපනත යටතේ සාදන ලද කිසියම් නීතියක් හෝ රෙගුලාසියක් ගැන හෝ අධ්යක්ෂවරුන්, නිලධාරීන්, වැන්දඹුවන් හෝ අනාථ දරුවන් විසින් කිසියම් ගැටළුවක් මතු කරනු ලැබුවහොත් එම ගැටළුව නිරාකරණය කරනු පිණිස අධ්යක්ෂවරුන් විසින් භාණ්ඩාගාර ලේකම් වෙත ඉදිරිපත් කළ යුත්තේ ය. එහිදී භාණ්ඩාගාර ලේකම් විසින් දෙනු ලබන තීරණය අවසාන තීරණය විය යුත්තේ ය.”

1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් පනත

“31. මේ පනතේ අර්ථානුකූලව යම් තැනැත්තියක් දායිකාවක වේද යන්න පිළිබඳව හෝ දායිකාවකගේ වැන්දඹු පුරුෂයකු වශයෙන් හෝ අනත්දරුවකු වශයෙන් යම් තැනැත්තකු මේ පනත යටතේ විශ්රාම වැටුපක් ලැබීමට අයිතිවාසිකම් ලැබ තිබෙන්නේ ද යන්න පිළිබඳව හෝ මේ පනත යටතේ වැන්දඹු පුරුෂයකුට හෝ අනත්දරුවකුට ලැබීමට අයිතිවාසිකම තිබෙන විශ්රාම වැටුපේ ප්රමාණය පිළිබඳව හෝ යම් ප්රශ්නයක් උද්ගතවන අවස්ථාවක, ඒ ප්රශ්නය අමාත්යවරයාගේ අමාත්යාංශයේ ලේකම්වරයා විසින් තීරණය කළ යුතු ය.”

- දායකයා හෝ දායිකාව මියගිය දිනයට පසු දින සිට වැ.අ.වි.වැ./ වැ.පු.අ.වි.වැ. හිමිගන්වනු ලැබේ.

ක්රමවේදය

මේ අනුව සිවිල් වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් සැකසීම සඳහා අයදුම්පත් ඉදිරිපත් කරන ආකාර 03 කි.

- Manual - විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015,06/2015(1)

- DS Portal - විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015,06/2015(1)

- 03/2020 Online System - විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020

(DS Portal හා 03/2020 Online System යනු, දෙපාර්තමේන්තුවේ පවත්නා තොරතුරු පද්ධති වේ.)

අයදුම් කිරීමේ දී අදාළ ආයතනයෙහි කාර්යභාරය

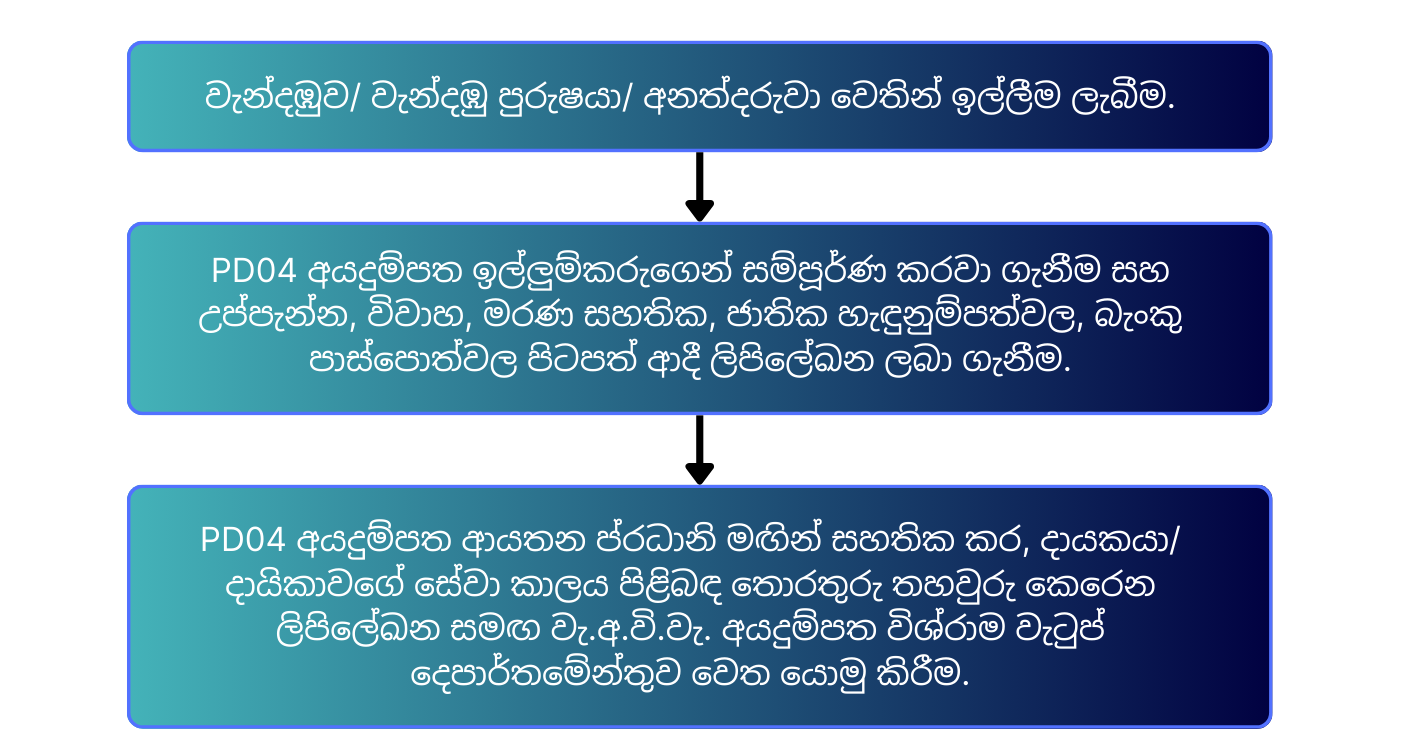

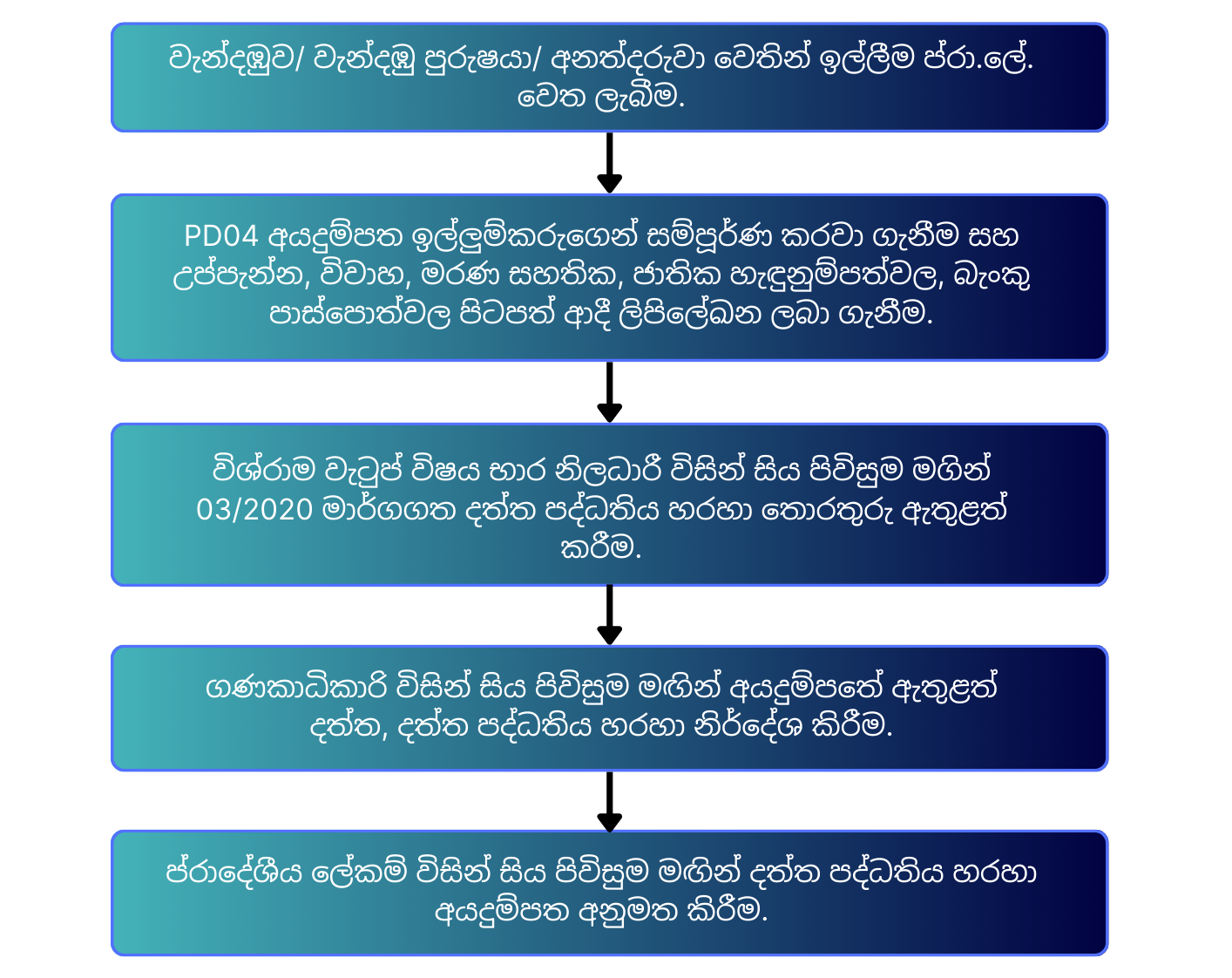

- සේවයේ යෙදී සිටියදී මියගිය නිලධාරියෙකු/ නිලධාරිනියක වෙනුවෙන් අයදුම් කිරීම.

- විශ්රාමික ව සිටියදී මියගිය නිලධාරියෙකු/ නිලධාරිනියක වෙනුවෙන් අයදුම් කිරීම.

- ප්රා.ලේ. විසින් අනුමත කිරීමෙන් පසුව පද්ධතිය හරහා අයදුම්පත විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත යොමු වේ.

විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015, 06/2015 (1) අනුව ඉදිරිපත් කෙරෙන අයදුම්පත්

- සේවයේ යෙදි සිටියදී මියයන නිලධාරීන්/ නිලධාරිනියන් වෙනුවෙන් වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීම.

- විශ්රාම වැටුප් අහිමි තත්ත්වයෙන් මියයන නිලධාරීන් / නිලධාරිනියන් වෙනුවෙන් වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු ප්රතිලාභ හිමිගැන්වීම.

- වැන්දඹු විශ්රාම වැටුප් ලබමින් සිටින ප්රතිලාභී පාර්ශවය යළි විවාහ වීම හේතුවෙන් 50% වැන්දඹු විශ්රාම වැටුප් හිමි ගැන්වීම.

- අතුරුදන් වූ විශ්රාමිකයෙකු හෝ රාජ්ය නිලධාරියෙකු වෙනුවෙන් ප්රතිලාභ හිමිගැන්වීම.

- අනත්දරු විශ්රාම වැටුප් හිමිගැන්වීම.

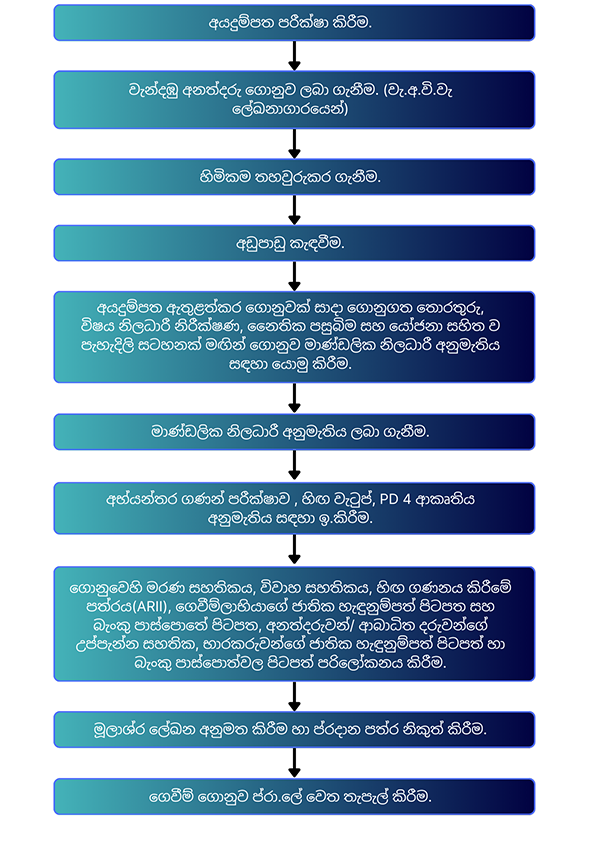

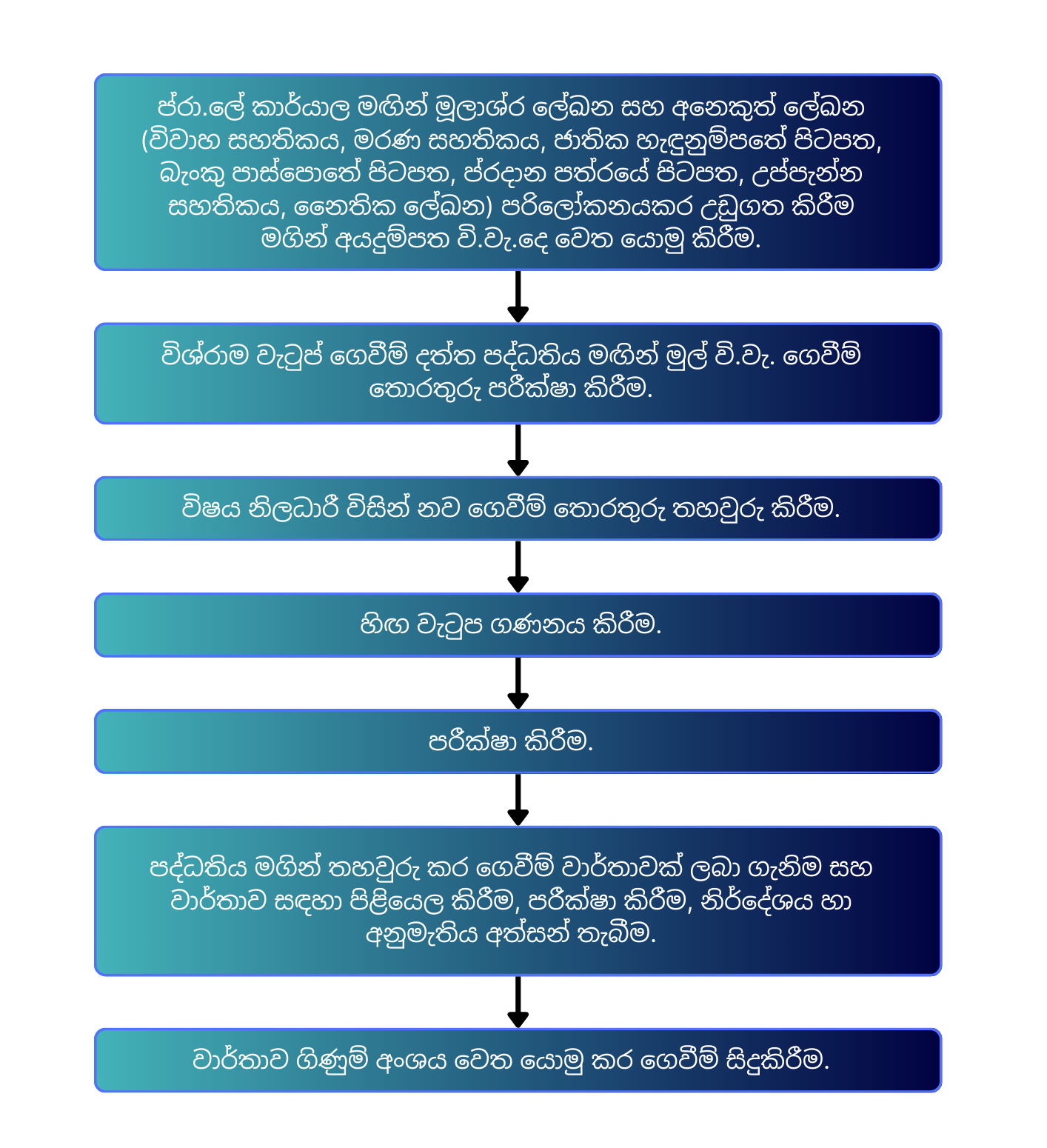

විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015, 06/2015 (1) යටතේ ඉදිරිපත් කෙරෙන අයදුම්පතක් සම්බන්ධයෙන් දෙපාර්තමේන්තුගත ක්රියා පිළිවෙත.

හිමිකම නොමැති හෝ ගෙවීම් ප්රතික්ෂේප වන ගොනු සඳහා නෛතික පදනම සහිතව අදාළ පාර්ශව වෙත ප්රතික්ෂේප කිරීමේ ලිපි යොමු කර, ගොනුව ලේඛනාගාරගත කිරීම සිදු කෙරේ.

විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015, 06/2015 (1) අනුව පැරණි මාර්ගගත ක්රමවේදය (DS Portal System ) යටතේ ඉදිරිපත් කෙරෙන අයදුම්පත්

විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 නිකුත් කිරීමට පෙර පැවති ක්රමවේදය මෙය වේ. මෙහිදී අයදුම්පත දත්ත පද්ධතියට ඇතුළත් කිරීම ප්රාදේශීය ලේකම් කාර්යාලවලින් සිදුකරන ලද අතර, එම තොරතුරු තහවුරු කිරීමේ ලේඛන පරිලෝකනය කර දත්ත පද්ධතියට ඇතුළත් කළ යුතු ය.

මෙම පද්ධතිය මගින් සිදුකරන ලද ගෙවීම්

- වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප්

- වයස අවු.18 සම්පූර්ණ වූ අනත්දරුවන්ට අනත්දරු විශ්රාම වැටුප්

- 50% වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීම

- වැන්දඹු/ අනත්දරු විශ්රාම වැටුප් වැඩි වීම

- 55 සංශෝධන (එම කොටස මේ වන විට විශමතා අංශය වෙතින් සිදු කරනු ලැබේ.)

විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 නිකුත් කිරීමෙන් පසු මෙම දත්ත පද්ධතිය මඟින් අයදුම්පත් යොමු කරනු ලබනුයේ වයස අවුරුදු 18 සම්පූර්ණ වූ අනත්දරු විශ්රාම වැටුප් ගෙවීම් සහ නැවත විවාහ වූ වැන්දඹු/වැන්දඹු පුරුෂයන් සඳහා 50% විශ්රාම වැටුප් හිමිගැන්වීම සහ වැන්දඹු/ අනත්දරු විශ්රාම වැටුප් වැඩි වීම (Widow/ Orphan Salary Increase) පමණි.

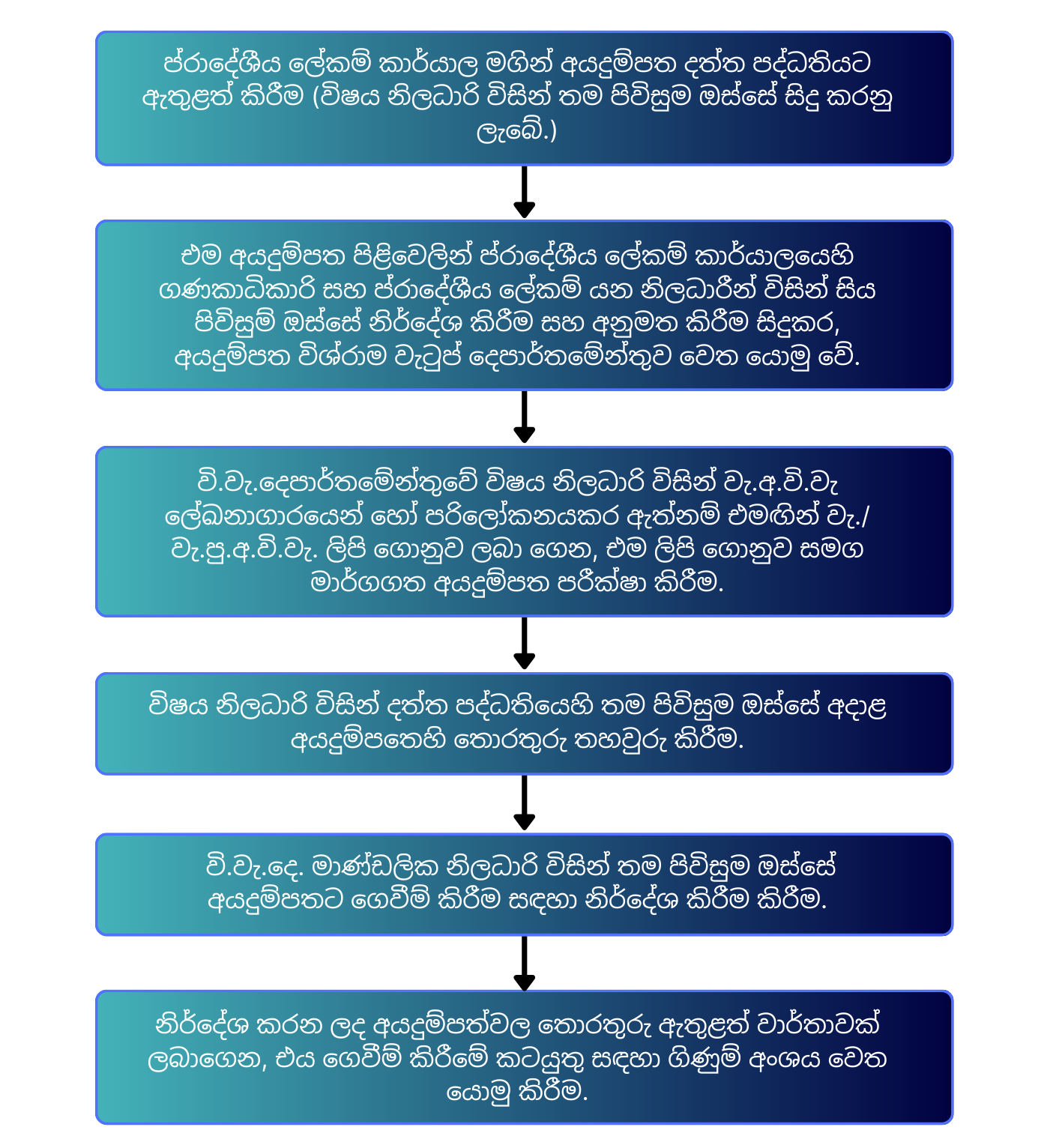

විශ්රාම වැටුප් චක්රලේඛ 6/2015, 6/2015(1) අනුව DS Portal System මඟින් යොමු කෙරෙන අයදුම්පත් සඳහා දෙපාර්තමේන්තුව තුළ ක්රියා පිළිවෙත

- මෙහි දී වැන්දඹු/ අනත්දරු විශ්රාම වැටුප් වැඩි වීම (Widow/ Orphan Salary Increase) යන්න මඟින් සිදු කරනුයේ, අනත්දරුවන් කිහිපදෙනෙකු සිටින විට දී එක් එක් අනත්දරුවාගේ හිමිකම අවසන් වූ විට එම දරුවාට ගෙවන ලද විශ්රාම වැටුප් කොටස අනෙක් අනත්දරුවන්ට/ අනත්දරුවාට ගෙවන විශ්රාම වැටුපට එකතු කිරීමත්, නීත්යනුකූල විවාහ කිහිපයක වැන්දඹුව/ වැන්දඹු පුරුෂයා හා පෙර විවාහයේ අනත්දරුවන්ට ගෙවීමක දී එම අනත්දරු හිමිකම අවසන් වූ පසු එම දරුවන්ට/ දරුවාට ගෙවීම් කළ විශ්රාම වැටුප් කොටස වැන්දඹු/ වැන්දඹු පුරුෂයාට ගෙවන විශ්රාම වැටුපට එකතු කිරීමත් ය. එහි දී ඉහත ක්රියාවලිය ම සිදු කෙරෙන අතර, හිඟ වැටුප් ගණනය කර, පරීක්ෂා කිරීමෙන් අනතුරුව, ගෙවීම් වාර්තාව ලබාගැනීමට ප්රථම දත්ත පද්ධතියෙහි පිවිසුම මඟින් ස.අ.(වැ.අ.වි.වැ.) නිර්දේශය ලබා දීම සිදු කෙරේ.

- මෙම ක්රියාවලියේදී ද හිඟ මුදල රු. ලක්ෂ 7.5 ඉක්මවන අවස්ථාවලදී ප්රා.ලේ.කාර්යාලයෙන් මුල් විශ්රාම වැටුප් ලිපිගොනුව වි.වැ.දෙ.වෙත ගෙන්වාගෙන, මාර්ගගත නොවන ක්රමයට අනුව වැ./ වැ.පු.අ.වි.වැ. ගෙවීම සඳහා ඉදිරි කටයුතු සිදු කිරීම සිදු කෙරේ. මෙහිදී එම ගොනුවෙහි,

- ගෙවීම් නවත්වන ලද දිනය තහවුරු කිරීම.

- වැඩිපුර ගෙවීම් පවතීද? පවතී නම් එම මුදල කොපමණද? එම මුදල නැවත අයකරගෙන තිබේද? යන්න තහවුරු කිරීමට මුදල් ගෙවීමේ කුවිතාන්සියෙහි සහතික කළ පිටපත ඇතුළත් කර එවිය යුතුය.

- මෙසේ වැ.අ.වි.වැ. අංශය වෙත යොමු කෙරෙන ගොනුව,

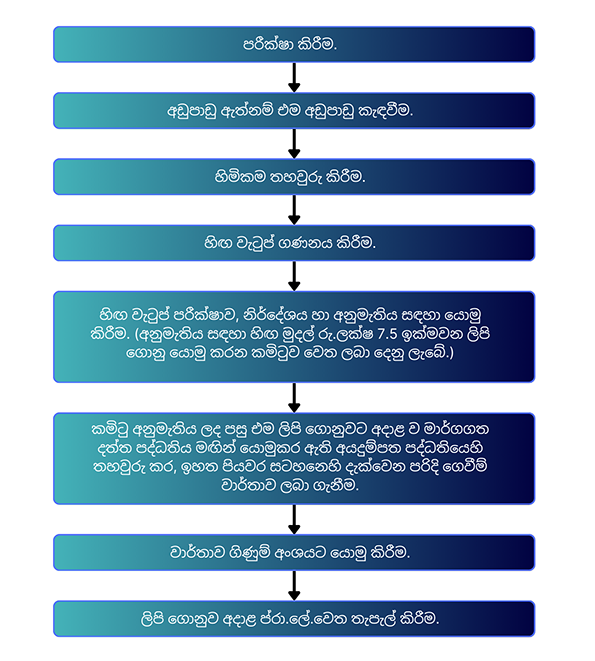

විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 අනුව මාර්ගගතව (online) ඉදිරිපත් කෙරෙන අයදුම්පත්

- විශ්රාම වැටුප් ලබා මියයන දායක/ දායිකාවන් වෙනුවෙන් වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු ප්රතිලාභ හිමිගැන්වීම සඳහා ප්රා.ලේ කාර්යාල වෙතින් අයදුම්පත් ඉදිරිපත් කළ යුත්තේ මෙම චක්රලේඛයට අනුකූලව ය.

විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 අනුව යොමු කෙරෙන අයදුම්පත් සඳහා දෙපාර්තමේන්තුව තුළ ක්රියා පිළිවෙත

- මෙම අයදුම්පත් ඉදිරිපත් වන්නේ මාර්ගගත ක්රමය ඔස්සේ වන බැවින් හිඟ මුදල් රු.ලක්ෂ5 ඉක්මවන්නේ නම් ප්රාදේශීය ලේකම් කාර්යාල වෙතින් සිවිල් / සේවා විශ්රාම වැටුප් ලිපිගොනු වැ.අ.වි.වැ.අංශය වෙත කැඳවීම සිදු කෙරේ. එසේ කැඳවන ගොනුවල හිඟ වැටුප් ගණනයකර පරීක්ෂාව සඳහා යොමු කිරීම, නිර්දේශ කිරීම සහ අනුමත කිරීම දෙපාර්තමේන්තුව මඟින් සිදු කරනු ලැබේ.

- මෙම ගොනු යොමු කිරීමේදී ඒවායෙහි,

- ගෙවීම් නවත්වන ලද දිනය තහවුරු කිරීම.

- වැඩිපුර ගෙවීම් පවතීද? පවතී නම් එම මුදල කොපමණද? එම මුදල නැවත අයකරගෙන තිබේද යන්න තහවුරු කිරීමට මුදල් ගෙවීමේ කුවිතාන්සියෙහි සහතික කළ පිටපත ඇතුළත් කර එවිය යුතුය.

- මෙසේ වැ.අ.වි.වැ. අංශය වෙත යොමු කෙරෙන ගොනුව,

- ඉහත දැක්වෙන සියලුම ආකාරයන්ගෙන් ගෙවීම් සඳහා යොමු කෙරෙන ලිපිගොනුවල හිඟ වැටුප රු.ලක්ෂ 15 ඉක්මවන්නේ නම් එම ලිපි ගොනුවල මාසික ගෙවීම පමණක් සක්රීයකර, හිඟ වැටුප සඳහා අනුමැතිය ලබාගැනීමට විශ්රාම වැටුප් අධ්යක්ෂ ජනරාල් ප්රමුඛ කමිටුවක් වෙත යොමු කිරීම සිදු කෙරෙන අතර, එම අනුමැතිය ලද පසු හිඟ වැටුප් ගෙවීම සඳහා වි.වැ.දෙපාර්තමේන්තු ගිණුම් අංශය වෙත යොමු කෙරෙනු ඇත.

- මෙයට අමතර ව යම් නිලධාරියෙකු විශ්රාම ගන්වා, විශ්රාම වැටුප් ලබා ගැනීමට පෙර මියගිය විට ඔහුගේ/ ඇයගේ උරුමකරුවන් වෙත උරුමකරු ගෙවීම් සිදු කිරීම දෙපාර්තමේන්තුවෙහි මධ්යගත විශ්රාම වැටුප් අංශයෙන් සිදුකර, වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් ගෙවීමේ කටයුතු සඳහා එම ලිපි ගොනුව යොමු කරනු ලැබේ. ඒ අනුව එම ලිපි ගොනුවල ඉදිරි ක්රියාවලිය ඉහත විශ්රාම වැටුප් චක්රලේඛ අංක 6/2015(1) අනුව සිදු කෙරේ.

- එසේ ම විදේශගත වී සිටින වැන්දඹු/ වැන්දඹු පුරුෂයන් වෙත වැ.වි. වැටුප් ගෙවීම සඳහා අවශ්ය කටයුතු විදේශ විශ්රාම වැටුප් අංශය මඟින් සිදු කෙරේ.

- 1898 අංක 01 දරන වැ.අ.වි.වැ.ආඥාපනතේ 43 වගන්තිය ප්රකාර ව යම් නිලධාරියෙකු වැ.අ.වි.වැ. දායක මුදල් ගෙවීම අවසන් කිරීමෙන් පසුව එනම්, විශ්රාම යාම/ සේවයෙන් අස් කිරීම/ සේවයෙන් ඉල්ලා අස් වීම යන අවස්ථාවලින් පසුව එළඹෙන විවාහයන්ගෙන් ඇති වන වැන්දඹු/ වැන්දඹු පුරුෂ/ අනත්දරුවන් වැ.අ.වි.වැ. ක්රමයෙහි ප්රතිලාභ සඳහා හිමිකම් නොලබයි. නමුත් වි.වැ.ව්ය.සංග්රහයේ 2-7 වගන්තිය යටතේ විශ්රාම ගන්වනු ලබන (තනතුර අහෝසි වීම මත) නිලධාරීන්/ නිලධාරිනියන් විසින් ඔවුනගේ වයස අවු.55 දක්වා සිදුකරගන්නා විවාහයන් සඳහා මෙම විධිවිධාන අදාළ නොවේ.

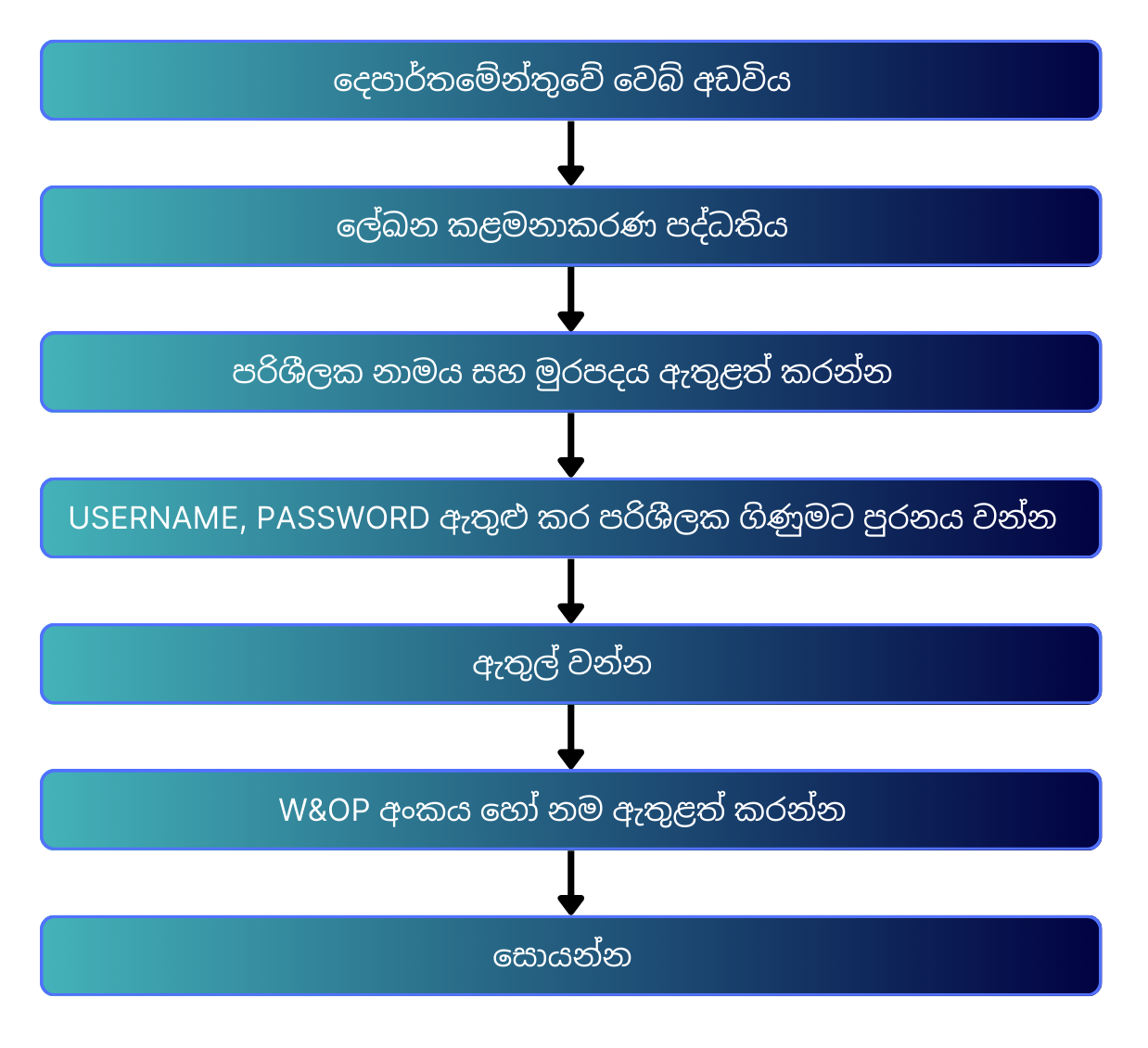

- ප්රාදේශීය ලේකම් කාර්යාල මඟින් මාර්ගගත දත්ත පද්ධති ඔස්සේ අයදුම්පත් යොමු කිරීමේදී වැන්දඹුව/ වැන්දඹු පුරුෂයා/ අනත්දරුවා සහ වැ.අ.වි.වැ. අංකය තහවුරු කරගැනීමේ පහසුව සඳහා වැ.අ.වි.වැ. ලිපි ගොනු පරිලෝකනයකර AuraDocs නම් තොරතුරු පද්ධතියකට ඇතුළත්කර ඇත. මෙය මගින් අදාළ පුද්ගලයාගේ වැ.අ.වි.වැ. සාමාජික අංකය හෝ නම සෙවුම් කිරීම ඔස්සේ වැ.අ.වි.වැ. ලිපි ගොනු පරිලෝකනය වී ඇත්නම් එය පරීක්ෂා කළ හැකිය.

- AuraDocs තොරතුරු පද්ධතිය වෙත පිවිසීම සඳහා ලියාපදිංචි වී තිබිය යුතුය. ඒ සඳහා විශ්රාම වැටුප් දෙපාර්තමේන්තු තොරතුරු තාක්ෂණ අංශය වෙතින් පිවිසුමක් සකස් කරගත යුතුය.

සැ.යු.- මෙම දත්ත පද්ධතිය සඳහා පිවිසුම් පහසුකම් ලබා දී ඇත්තේ විශ්රාම වැටුප් දෙපාර්තමේන්තුවේ හා ප්රාදේශීය ලේකම් කාර්යාලයයන් හි විශ්රාම වැටුප් විෂය භාර නිලධාරීන් වෙත පමණි.

AuraDocs තොරතුරු පද්ධතිය මගින් ලිපි ගොනුවක් සෙවුම් කරන ආකාරය පහතින් දැක්වේ.

මෙසේ පරිලෝකනය වී නොමැති ලිපි ගොනු ප්රා.ලේ. කාර්යාල මගින් යොමු කරන ඉල්ලීම්වලට අනුව, වැ.අ.වි.වැ.ලේඛනාගාරයෙන් ලබාගෙන, පරිලෝකනයකර AuraDocs පද්ධතියට ඇතුළත් කිරීම සිදුකරනු ලැබේ.

අවශ්ය ලිපි ලේඛන

- PD 4 අයදුම්පත

- දායකයාගේ මරණ සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල් පිටපත්

- දායකයාගේ උප්පැන්න සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල් පිටපත්

- කලත්රයාගේ උප්පැන්න සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල් පිටපත්

- විවාහ සහතිකය

- දායකයාගේ ජාතික හැඳුනුම්පතේ සහතික කළ පිටපත

- කලත්රයාගේ ජාතික හැඳුනුම්පතේ සහතික කළ පිටපත

- කලත්රයාගේ ඉතිරි කිරීමේ ගිණුමක (තනි පුද්ගල) බැංකු පාස්පොතේ සහතික කළ පිටපත

- දායකයාගේ නමේ වෙනස්කම් පවතී නම්, විධිමත් ආයතන ප්රධානි තහවුරුවක්

- කලත්රයාගේ නමේ වෙනස්කම් පවතී නම් විධිමත් දිවුරුම් ප්රකාශයක් හෝ එම වෙනස්කම් තහවුරු කිරීම සඳහා නෛතික ලිපිලේඛන

- දායකයාගේ හෝ කලත්රයාගේ පෙර විවාහ පවතී නම් එම විවාහයන්හි,

- විවාහ සහතික

- එම විවාහ අවසන් වූ අයුරු තහවුරු කිරීමට දික්කසාද සහතික (උඩරට සහ මුස්ලිම් විවාහ සඳහා)

- දික්කසාද නඩුවේ නියත තීන්දු ප්රකාශ

- මරණ සහතික යන ලේඛනයන්හි මුල් පිටපත්

- දායකයාගේ පෙර විවාහයන්ගෙන් උපන් අවු.26 ට අඩු රැකියා විරහිත දරුවන්ගේ උප්පැන්න සහතික සහ බැංකු තොරතුරු

- අවුරුදු 18 ට වැඩි අනත්දරුවන්ගේ රැකියා වියුක්තිය/ නියුක්තිය තහවුරු කිරීමට අදාළ ලේඛන

- වැන්දඹුව/ වැන්දඹු පුරුෂයාගේ සිවිල් තත්ත්ව වාර්තා (ප්රා.ලේ. අනුඅත්සන් කිරීම අනිවාර්ය වේ.)

භාවිත කරන ආඥාපනත්, පනත් හා චක්රලේඛ

- 1898 අංක 01 දරන වැන්දඹු අනත්දරු විශ්රාම වැටුප් අරමුදල් ආඥා පනත

- 1906 අංක 13 දරන වැන්දඹු හා අනත්දරු (සංශෝධන) පනත

- 1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් පනත

- 1981 අංක 44 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අරමුදල් (සංශෝධන) පනත

- 1998 අංක 57 දරන වැන්දඹු හා අනත්දරු (සංශෝධන) පනත

- 2010 අංක 8 දරන වැන්දඹු අනත්දරු විශ්රාම වැටුප් අරමුදල් (සංශෝධන) පනත

- 1985 අංක 19 දරන වැන්දඹු පුරුෂ හා අනත්දරු (සංශෝධන) පනත

- 1997 අංක 16 දරන වැන්දඹු පුරුෂ හා අනත්දරු (සංශෝධන) පනත

- 1998 අංක 56 දරන වැන්දඹු පුරුෂ හා අනත්දරු (සංශෝධන) පනත

- 1998 අංක 65 දරන වැන්දඹු පුරුෂ හා අනත්දරු (සංශෝධන) පනත

- 2001 අංක 02 දරන වැන්දඹු පුරුෂ හා අනත්දරු (සංශෝධන) පනත

- 2010 අංක 09 දරන වැන්දඹු පුරුෂ හා අනත්දරු (සංශෝධන) පනත

- විශ්රාම වැටුප් චක්රලේඛ අංක 01/99

- විශ්රාම වැටුප් චක්රලේඛ අංක 13/2010

- විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015,06/2015(1)

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2008(1)

භාවිත වන වර්ග සංකේත අංක

- වැන්දඹු විශ්රාම වැටුප් - 21

- වැන්දඹු පුරුෂ විශ්රාම වැටුප් - 22

- අනත්දරු විශ්රාම වැටුප් - 23

වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමයෙහි ලියාපදිංචි කිරීම

රාජ්ය සේවයේ ස්ථිර, විශ්රාම වැටුප් හිමි තනතුරක් දරන සියලු රාජ්ය නිලධාරීන් හා නිලධාරිනියන් වැ.අ.වි.වැ. ක්රමයෙහි ලියාපදිංචි වීම අනිවාර්ය වේ.

පසුබිම

- රාජ්ය සේවයෙහි නියුතු නිලධාරීන්ගේ ඇවෑමෙන් පසුව ඔවුන්ගේ වැන්දඹුවන්ට හා අනත්දරුවන්ට විශ්රාම වැටුප් ප්රදානය සඳහා 1898 අංක 01 දරන වැන්දඹු හා අනත්දරු අරමුදල් ආඥාපනත මගින් ප්රතිපාදන සලසා ඇති අතර, වර්ෂ 1983 ට පෙර කාලයෙහි දී රාජ්ය සේවයෙහි නියුතු පුරුෂ නිලධාරීන් පමණක් වැ.අ.වි.වැ. ක්රමයෙහි අනිවාර්ය දායකයින් විය.

- එහෙත් රාජ්ය සේවයෙහි කාන්තා පක්ෂයේ නියෝජනය වැඩිවෙත් ම ඔවුන් වෙත ද මෙම විශ්රාම වැටුප් ක්රමයට දායකත්වය ලබා ගැනීම සඳහා අවස්ථාව සැලසිණි. ඒ, පුරුෂ නිලධාරීන්ට පමණක් සීමා වී පැවති මෙම විශ්රාම වැටුප් ක්රමයට කාන්තා නිලධාරීන්හට දායකත්වය ලබා දීම සඳහා 1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් අරමුදල් පනත හඳුන්වා දීම මගිනි.

- කෙසේ නමුත් 1983.08.01 දිනට පෙර පත්වීම ලබා, එදින වන විට රාජ්ය සේවයේ සිටි නිලධාරිනියන්හට සිය මනාපය පරිදි වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමයෙහි සාමාජිකත්වය ලබා ගැනීම සඳහා අවකාශ හිමි විය.

මනාපය/ අමනාපය ප්රකාශ කිරීම රාජ්ය පරිපාලන චක්රලේඛ අංක 231 මගින් හඳුන්වා දෙන ලද “ ‘අ’ පරිශිෂ්ටය” මගින් පමණක් සිදු කළ යුතුය. මෙලෙස දායිකාවක නොවීමට මනාපය පළ කරන ලද නිලධාරිනියක වෙත තම මනාපය ප්රකාශ කිරීම, සංශෝධනය කිරීමේ අවස්ථාව රාජ්ය පරිපාලන චක්රලේඛ අංක 291 මගින් ලබාදුන් අතර, එම අවස්ථාව 1986.05.10 දිනයෙන් අවසන් විය. එතෙකුදු වුවත් නිලධාරිනියන්ට සිය මනාපය ප්රකාශ කිරීම සඳහා වරින් වර අවස්ථාව ලබා දුන් අතර, අවසන් වරට එසේ අවස්ථාව ලබාදීමක් සිදු කරන ලද්දේ විශ්රාම වැටුප් චක්රලේඛ 03/2014 මගින් වන අතර, එම කාල සීමාව 2014.12.31 දිනයෙන් අවසන් විය. - 1898 අංක 01 දරන වැන්දඹු සහ අනත්දරු විශ්රාම වැටුප් ආඥාපනතෙහි 3 වන වගන්තිය මඟින් වැ.අ.වි.වැ. අරමුදල මෙලෙස අර්ථදක්වා ඇත.

“ 3. 1885 හි අංක 20 සහ 1896 හි අංක 21 දරණ ආඥාපනත්වලින් නිර්මාණය කොට” වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අරමුදල” නමින් අඛණ්ඩව පවත්වා ගෙන එන (මෙහි මින් මතු අරමුදල නමින් හැදින්වෙන) යම් අරමුදලක් වේද එම අරමුදලේ දායක මුදල් වශයෙන් මෙහි මින් මතු නියම කෙරෙන ආකාරයෙන් ලැබෙන සියළුම මුදල් එම අරමුදලට ගිණිය යුත්තේය.

එසේ ලැබෙන අරමුදල් ද ඊට එකතුවන පොලිය ද මෙහි මතු කියැවෙන විධිවිධාන අනුව අරමුදල පවත්වා ගෙන යාමට අවශ්ය වන වියදම් දැරීම සඳහා ද, අවලංගු කොට ඇති යම් යම් අණපනත්වල විධිවිධාන අනුව සහ ඒවාට යටත් කොට වැන්දඹුවනට හා අනාථ දරුවනට දැනටමත් අරමුදල විසින් ගෙවනු ලබන විශ්රාම වැටුප් සහ මෙහි මතු දැක්වෙන විධිවිධාන අනුව හා ඒවාට යටත් කොට දැන් හා මතු දායකවන රාජ්ය නිලධාරීන්ගේ වැන්දඹුවනට හා අනාථ දරුවනට විශ්රාම වැටුප් ගෙවීම සඳහා ද යොදා ගත යුත්තේ ය.” - 1898 අංක 01 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අරමුදල් ආඥා පනතෙහි 21 වන වගන්තියෙහි රාජ්ය නිලධාරියෙකු වැ.අ.වි.වැ.ක්රමයෙහි ලියාපදිංචි වීම සම්බන්ධයෙන් විධිවිධාන දක්වා ඇත.

“21. සෑම රාජ්ය නිලධාරියෙකු විසින්ම, ඔහු අරමුදලේ දායකත්වය ලැබීමට සුදුස්සකු වූ දිනයේ සිට තුන් මසක් ඇතුලත ඔහු එසේ දායකත්වය ලැබීමට සුදුස්සකු වූ දිනය, ඔහුගේ සම්පූර්ණ නම, හා උපන්දිනය, විවාහක නම් විවාහ වූ දිනය, භාර්යාවගේ කන්යා නාමය හා උපන් දිනයද දරුවන් සිටී නම් ඔවුන්ගේ නම් හා උපන් දිනයන්ද දැක්වෙන ප්රකාශනයක් අධ්යක්ෂවරුන් වෙත ඉදිරිපත් කළ යුත්තේය.” - 1983 අංක 24 දරන වැන්දඹු පුරුෂ සහ අනත්දරු විශ්රාම වැටුප් පනතෙහි 5 වන වගන්තිය මඟින් රාජ්ය නිලධාරිනියන් වැ.පු.අ.වි.වැ. ක්රමයෙහි ලියාපදිංචි වීම සම්බන්ධයෙන් විධිවිධාන දක්වා ඇත.

“සෑම දායිකාවකම විසින් ඇය දායිකාවක වූ දිනය, ඇගේ සම්පූර්ණ නම සහ ඇගේ උපන් දිනය සහ ඇය විවාහක නම්, ඇගේ විවාහ දිනය, ඇගේ ස්වාමිපුරුෂයාගේ සම්පූර්ණ නම, ඇයට දරුවකු හෝ දරුවන් සිටිත් නම්, ඔවුන්ගේ සම්පූර්ණ නම් සහ ඔවුන්ගේ ඒ ඒ උපන්දින දැක්වෙන ප්රකාශනයක් එසේ තමා දායිකාවක වීමේ දින සිට මාස තුනක් ඇතුළත අධ්යක්ෂවරයා වෙත ඉදිරිපත් කළ යුතු ය.”

ක්රමවේදය

- 2016 වර්ෂයේ දී විශ්රාම වැටුප් චක්රලේඛ අංක 02/2016 අනුව වැන්දඹු අනත්දරු අරමුදලේ ලියාපදිංචි අංක නිකුත් කිරීම මාර්ගගත ව සිදු කිරීම ආරම්භ කරන ලදී.

- මේ වන විට භාවිත කරනුයේ මාර්ගගත ක්රමය ඔස්සේ අයදුම්පත් කැඳවීම සහ එම අයදුම්පත් සඳහා ස්වයංක්රීය ව අංක නිකුත් කිරීමේ ක්රමය වේ. මේ සඳහා නිකුත්කර ඇති චක්රලේඛය විශ්රාම වැටුප් චක්රලේඛ අංක 02/2016 හා 02/2016 (සංශෝධන 1) වේ. මෙහිදී අවශ්ය ලිපිලේඛන අදාළ ආයතනය මඟින් දත්ත පද්ධතියට උඩුගතකර (Upload) යොමු කළ යුතුය.

- විශ්රාම වැටුප් දෙපාර්තමේන්තුවෙහි විෂය නිලධාරී විසින්, අයදුම්පත පරීක්ෂාකර සුදුසුකම් සපුරන නිලධාරීන්ගේ අයදුම්පත් සිය පිවිසුම මඟින් තහවුරු කිරීම මඟින් අංක නිකුත් කිරීම සිදු කරනු ලබයි. මෙම අංකය සහිත සාමාජික පත්රය මෘදු පිටපතක් ලෙස දිස්වන අතර, දෘඪ පිටපත් ලබා ගැනීමට ද හැකි ය. විශ්රාම වැටුප් දෙපාර්තමේන්තුවේ නිල වෙබ් අඩවියේ (pensions.gov.lk) හි Public Services මෙනුවට පිවිස ජාතික හැඳුනුම්පත් ඇතුළත් කිරීමෙන් මෙම මෘදු පිටපත ලබාගත හැකි ය.

- එසේම අඩුපාඩු සහිත අයදුම්පත් ප්රතික්ෂේපකර නැවත අඩුපාඩු කැඳවීම සඳහා දෝෂ සටහන් (Error notes) යොමු කිරීම පද්ධතිය මඟින් ම සිදු කෙරේ. ඉන්පසු එම අයදුම්පතේ අදාළ නිවැරදි කිරීම් සිදුකර නැවත යොමු කිරීම (re-submit) අදාළ ආයතනයෙහි විෂය නිලධාරී විසින් සිදු කළ යුතුය.

- අයදුම්පත් යොමු කළ අවස්ථාවේ සිට අයදුම්පතෙහි කටයුතු සිදු කරන සෑම පියවරකදී ම, දත්ත ඇතුළත් කිරීමේ දී සඳහන් කර ඇති අදාළ නිලධාරියාගේ ජංගම දුරකථනයට කෙටි පණිවුඩයක් යවනු ලැබේ. මෙමගින් අදාළ අයදුම්පතෙහි අනුමත කරන තෙක් සිදු කරනු ලබන වැඩ පියවරයන් සම්පූර්ණ වීම පිළිබඳ ව හා අඩුපාඩු ඇත්නම් ඒ පිළිබඳව නිලධාරියා දැනුම්වත් වීම අපේක්ෂා කෙරේ.

- යම් විවාහක නිලධාරියෙකු/ නිලධාරිනියක මියයාමෙන් පසුව කලත්රයා වෙනුවෙන් ප්රතිලාභ හිමිගැන්වීමේ ක්රියාවලියේ දී සාමාජික අංකයක් නොමැති බව තහවුරු වුවහොත් එම අවස්ථාවේදී ඔහු අවසන් වරට සේවය කරන ලද ආයතනයෙහි ඔහු/ඇයගේ පෞද්ගලික ලිපිගොනුව මඟින්

- වැ.අ.වි.වැ./ වැ.පු.අ.වි.වැ. අංකය ලබා ගැනීම සඳහා ඉහත ii. හි සඳහන් උපදෙස් පරිදි අයදුම් කළ යුතුය.

එසේ ම විශ්රාම වැටුප් චක්රලේඛ අංක 04/2017 මඟින්, මාර්ගගත නොවන ක්රමය යටතේ වැ.අ.වි.වැ./ වැ.පු.අ.වි.වැ. අංක ලබා ගෙන ඇති දැනට සේවයේ යෙදී සිටින සාමාජික/ සාමාජිකාවන් සඳහා විශ්රාම වැටුප් දෙපාර්තමේන්තු වෙබ් අඩවිය වෙත පිවිස ඔවුන්ගේ තොරතුරු ඇතුළත්කර එම පැරණි අංකය යටතේ ම නැවත ලියාපදිංචි වීමට අවස්ථාව ලබා දී තිබූ අතර, එම කාල සීමාව 12.31 දිනයෙන් අවසන් වී ඇත. එසේ වුවත් ආයතනයන්හි පෞද්ගලික ලිපිගොනු සම්බන්ධයෙන් කටයුතු කරන විෂය නිලධාරීන්/ නිලධාරිනියන් හට ඔවුන්ගේ පිවිසුම් (login) මඟින් මේ වන විටත් එම පැරණි අංක ලබාගත් සාමාජික/ සාමාජිකාවන්ගේ තොරතුරු ඇතුළත් කිරීමේ හැකියාව පවතී.

“ඉදිරියේදී වැන්දඹු හා අනත්දරු ලිපිගොනු යාවත්කාලීන කිරීම සඳහා වූ ලේඛනයන් අදාළ ආයතනයන් විසින් විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත යොමු නොකළ යුතු අතර, එම ලේඛන තම පෞද්ගලික ලිපිගොනුවට ඇතුළත් කළ යුතු අතර විශ්රාම ලබාගැනීමේදී සිවිල් විශ්රාම වැටුප් ගොනුවට ඇතුළත් කිරීම ප්රමාණවත් වේ.” යනුවෙන් විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015(1) හි 2.ii. වගන්තිය මඟින් ගොනු යාවත්කාලීන කිරීම සඳහා උපදෙස් නිකුත්කර ඇත. පෙර පැවති ක්රමය අනුව අදාළ දායකයා/ දායිකාවගේ සේවා ස්ථානය මඟින් ඔහුගේ/ ඇයගේ විවාහය, මරණය, දරුවන්ගේ උප්පැන්න සහතික ආදී ලේඛන, වැ.අ.වි.වැ./ වැ.පු.අ.වි.වැ. අංකය ද සඳහන් කරමින් විශ්රාම වැටුප් දෙපාර්තමේන්තු වැ.අ.වි.වැ. අංශය වෙත යොමු කිරීම සිදු කරන ලද අතර, ඒ අනුව එම ලිපිලේඛන අදාළ අංකයට හිමි ලිපිගොනුවට ඇතුළත් කිරීම සිදු කරන ලදී.

අවශ්ය ලිපිලේඛන

- නිලධාරියාගේ ස්ථිර හා විශ්රාම වැටුප් සහිත පත්වීම් ලිපිය

- ජාතික හැඳුනුම්පතේ පිටපත

- ආයතන ප්රධානියා විසින් සහතික කරන ලද දත්ත පත්රිකාව (Data sheet)

- ආයතන සංග්රහයේ විධිවිධාන මඟින් සහ රාජ්ය පරිපාලන චක්රලේඛ අංක 23/94 මඟින් රාජ්ය සේවයට බඳවා ගැනීමේ උපරිම වයස් සීමාව අවු.45 ලෙස දක්වා ඇත. එබැවින් පත්වීම ලබන අවස්ථාවේදී නිලධාරියාගේ වයස අවු.45 ඉක්මවා ඇත්නම් ඉහත ලිපි ලේඛනවලට අමතරව පත්වීමේ විධිමත්භාවය තහවුරු කිරීමේ ලිපිලේඛන ද ඉදිරිපත් කළ යුතුය.

උදා:1. පත්වීම ලබා දීමට අදාළ කැබිනට් මණ්ඩල අනුමැතිය

2. රාජ්ය පරිපාලන අමාත්යාංශය මඟින් නිකුත් කරන ලද චක්රලේඛය

- රාජ්ය පරිපාලන චක්රලේඛ අංක 25/2014 , 25/2014(i), 25/2014(ii)

- අදාළ පත්වීම ලබාදුන් පත්වීම් ලිපිය

- රා.සේ.අ.අ. හෝ වෙනත් අර්ථසාධක අරමුදලකට දායක වී ඇත්නම් ඒ පිළිබඳ තොරතුරු

- පොදු 226 චර්යා සටහනෙහි සහතික කළ පිටපත්

- අදාළ පත්වීමේ විධිමත්භාවය සනාථ කරන හා පත්වීමේ තොරතුරු සනාථ කරන වෙනත් ලියවිලි

- අදාළ තනතුර සඳහා අයදුම්පත් කැඳවන ලද පුවත්පත් දැන්වීම්/ ගැසට් පත්ර ආදී තොරතුරු

අයදුම් කිරීම

සාමාජික පත්රය ලබා ගැනීම

භාවිත කෙරෙන චක්රලේඛ

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2008 - දායක මුදල් අයකිරීම සඳහා උපදෙස්

- විශ්රාම වැටුප් චක්රලේඛ අංක 02/2013 - දායක මුදල් අයකිරීම සඳහා උපදෙස්

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2014 - මනාපය පල කිරීමේ කාලය දීර්ඝ කිරීම

- විශ්රාම වැටුප් චක්රලේඛ අංක 02/2016, 02/2016(1) - මාර්ගගත ක්රමයට ලියාපදිංචි කිරීම

- විශ්රාම වැටුප් චක්රලේඛ අංක 04/2017 - නැවත ලියාපදිංචි කිරීම

- විශ්රාම වැටුප් චක්රලේඛ අංක 3/2008(සංශෝධන 1) - දායක මුදල් අයකිරීම සඳහා උපදෙස්

වැන්දඹු/වැන්දඹුවන් සහ අනාථ විශ්රාම වැටුප් (සිවිල් නිලධාරීන්) සඳහා හිමිකම් ලබාදීමේ ක්රියාවලිය

සේවාලාභීන් නිතර අසන පැන

වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමය සඳහා පදනම් කරගන්නා මූලික නීතිය කුමක්ද?

- වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රමය සඳහා සලසා ඇති විධිවිධාන

1898 අංක 1 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ආඥා පනත

1981 අංක 44 දරන (සංශෝධන)පනත

1998 අංක 57 දරන (සංශෝධන)පනත

2010 අංක 8 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අරමුදල් (සංශෝධන)පනත - වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමය සඳහා සලසා ඇති විධිවිධාන

1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් පනත

1985 අංක 19 දරන (සංශෝධන)පනත

1997 අංක 10 දරන (සංශෝධන)පනත

1998 අංක 56 දරන (සංශෝධන)පනත

1998 අංක 65 දරන (සංශෝධන)පනත

2001 අංක 02 දරන (සංශෝධන)පනත

2010 අංක 09 දරන (සංශෝධන)පනත

වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමය ක්රියාත්මක වන්නේ කෙසේද?

- 1898 අංක 01 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ආඥා පනතේ 21 වන වගන්තිය අනුව විශ්රාම වැටුප් සහිත පත්වීමක් ලබා ඇති සෑම රජයේ නිලධාරියෙකුම ද, 1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් පනත අනුව 1983.08.01 දින හෝ ඊට පසුව විශ්රාම වැටුප් සහිත පත්වීම් ලබා ඇති සෑම රජයේ නිලධාරිනියක්ම ද වැන්දඹු/වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමයේ ලියාපදිංචි වීම අනිවාර්ය වේ.

විශ්රාම වැටුප් රහිත පත්වීමක් ලබා ඇති පුද්ගලයෙකු හට වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමය සඳහා දායක විය හැකිද?

-

නොහැක. නමුත් විශ්රාම වැටුප් රහිත පත්වීමක් ලබා ඇති පුද්ගලයෙකු හට විශ්රාම වැටුප් සහිත පත්වීමක් ලැබීමෙන් අනතුරුව මෙයට දායක විය හැකිය. ඒ සඳහා ඔහුගේ පෙර සේවා කාලය සඳහා ද වැන්දඹු හා අනත්දරු දායක මුදල් ගෙවා එම කාලය මෙයට ඒකාබද්ධ කළ යුතුවේ.

වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමයේ සාමාජිකත්වය ලබාගන්නේ කෙසේද?

-

ස්ථිර හා විශ්රාම වැටුප් සහිත පත්වීමක් ලබා ඇති සෑම රජයේ නිලධාරියෙකුම හා නිලධාරිනියක්ම පත්වීම ලබා මාස 3ක් ඇතුලත වැන්දඹු අනත්දරු විශ්රාම වැටුප් ක්රමයේ සාමාජිකත්වය ලබාගත යුතුය. ඒ සඳහා වි.වැ.චක්රලේඛ අංක 2/2016 සංශෝධන (iii) හි සඳහන් පරිදි මාර්ගගත අයදුම් පත්රයක් යොමු කළ යුතුවේ. එසේම පළමු මාසික වේතනයේ සිට වැන්දඹු අනත්දරු දායක මුදල් අයකිරීම ද සිදුකළ යුතුය.

ඊට අමතරව, - විශ්රාමිකයා මියගිය පසුව සාමාජික අංකයක් නොමැතිනම්, ප්රාදේශීය ලේකම් කාර්යාලය මගින් තහවුරු කිරීමේ ලිපියක්, දායකයා අවසාන වරට සේවය කළ ආයතනය වෙත ඉදිරිපත් කිරීමෙන් අනතුරුව වි.වැ.චක්රලේඛ අංක 2/2016 ට අනුව එම ආයතනය මගින් මාර්ගගත ක්රමය ඔස්සේ අයදුම්පත් ඉදිරිපත් කිරීමෙන් අනතුරුව නව අංකයක් ලබාගත හැකිය.

- සේවයේ යෙදී සිටියදී මිය යන දායකයින් සඳහා ද වැන්දඹු/වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ලබාගැනීම සඳහා ඉදිරිපත් වන අවස්ථාවේ දී අයදුම් පතෙහි සඳහන් අංකය හා වි.වැ.දෙපාර්තමේන්තුව සතු ලිපි ගොනුවෙහි සඳහන් අංකය එකිනෙකට පරස්පර වන අවස්ථාවන් සඳහා ද විශ්රාම වැටුප් චක්රලේඛ අංක 2/2016 ට අනුව දායකයා අවසාන වරට සේවය කළ ආයතනය මගින් මාර්ගගත ක්රමය ඔස්සේ අයදුම්පත් ඉදිරිපත් කිරීමෙන් අනතුරුව නව අංකයක් ලබාගත හැක.

- 2016 ට පෙර විශ්රාම ගිය නිලධාරීන් හට සාමාජික අංකයක් නොමැති බව අනාවරණය වුයේ නම් අවසාන වරට සේවය කළ ආයතනයේ පෞද්ගලික ලිපි ගොනුවට අනුව නව අංකයක් සදහා ආයතනය මගින් මාර්ගගත ක්රමය ඔස්සේ අයදුම්පත් ඉදිරිපත් කිරීමෙන් අනතුරුව අංකයක් ලබාගත හැක.

- මිට අමතරව ගුරුවරුන් හා පළාත් පාලන සේවයෙහි නිලධාරීන් හා නිලධාරිනියන් හට ලබා දී ඇති වැ.අ. හෝ වැ.පු.අ. අංකය වැ.අ.වි.වැ. චක්රලේඛ අංක 6/2015(1)හි 8.1 – (vi)ඡේදය ට අනුව තව දුරටත් වලංගු බව දැනුම් දී ඇති අතර, නව නිලධාරීන් හා නිලධාරිනියන් හට වි.වැ.චක්රලේඛ අංක 2/2016 ට අනුව තම ආයතනය මගින් මාර්ගගත ක්රමය ඔස්සේ අයදුම්පත් ඉදිරිපත් කිරීමෙන් අනතුරුව අංකයක් ලබාගත හැක.

මෙහිදී උඩුගත (upload) කළ යුතු ප්රධාන ලියවිලි මොනවාද?

- නිවැරදිව දත්ත ඇතුලත් කරන ලද අයදුම්පත්රය(data sheet)

- විශ්රාම වැටුප් සහිත පත්වීම් ලිපිය

- ජාතික හැදුනුම්පත

- විශ්රාම වැටුප් සහිත පත්වීම් ලිපිය සහ ජාතික හැදුනුම්පත අනුව සාමාජිකයාගේ නමෙහි හෝ නම් වල වෙනසක් තිබේ නම්, සංශෝධිත පත්වීම් ලිපිය හෝ 13 වන තීරය යටතේ නම වෙනස් කරන ලද උප්පැන්න සහතිකය.

- විශ්රාම වැටුප් සහිත පත්වීම් ලිපිය පෙරදාතම් කර තිබේ නම් මුල් පත්වීම් දින සිට වැන්දඹු හා අනත්දරු අරමුදල සඳහා දායක මුදල් නිසි පරිදි අය කර තිබෙන බවට අදාල ආයතනයේ ගණකාධිකාරීගේ සහතිකයක්.

සේවයේ යෙදී සිටිය දී මියයන නිලධාරියෙකු හට වැන්දඹු අනත්දරු විශ්රාම වැටුප් හිමිගැන්වීම සලකා බලනුයේ කුමන පාර්ශවයක් මගින් ද?

-

විශ්රාම වැටුප් ගෙවීම සම්බන්ධයෙන් වන විශ්රාම වැටුප් චක්රලේඛ අංක 3/2020 හි 09 වන වගන්තිය පරිදි නිලධාරියා සේවය කළ ආයතනය මගින් ඒ හා සම්බන්ධව කටයුතු කළ යුතුය.

මෙහිදී ආයතනය යනුවෙන් හදුන්වන්නේ කුමක් ද?

-

මෙහිදී ආයතනය ලෙස සලකනුයේ සේවකයා අවසාන වරට සේවය කළ සේවා ස්ථානය හෝ කාර්යාලයයි.

වැන්දඹු /වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් හිමිගැන්වීම සඳහා සම්පූර්ණ කළ යුතු අවශ්යතා මොනවාද?

- කලත්රයා සමඟ නීත්යනුකූල ව විවාහ වී සිටීම.

- වැන්දඹු /වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් අංකයක් ලබාගෙන තිබීම.

- වැන්දඹු /වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ක්රමයෙහි දායකත්වයෙන් ඉවත් වීමට පෙර නැතහොත් දායක මුදල් අයකිරීම නතර වීමට පෙරාතුව නීත්යනුකූලව විවාහ වී සිටීම. එසේ සිදුකරගන්නා විවාහය, වැන්දඹු /වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් ලබාගැනීමේ අභිලාශයෙන්ම සිදුකරගන්නා ලද්දක් නොවිය යුතු වීම.

එනම්,- දායකයා/ දායිකාව විශ්රාම ගැන්වීමට ඉතා ආසන්නයේ විවාහ වීම.

- දායකයා ඉතා තදබල ලෙස රෝගාතුර වී සිටින අවස්ථාවක දී විවාහ වීම.

- දායකයා/ දායිකාව කලක පටන් නිදන්ගත රෝගී තත්ත්වයකින් පෙළෙන අයෙකු නම් එවැනි තත්ත්වයකදී විවාහ ගිවිස ගැනීම.

වැන්දඹු/ වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප යනු කුමක්ද?

-

රජයේ සේවයේ යෙදී සිටින නිලධාරීන්/ නිලධාරිණියන් සේවා කාලය තුළ හෝ විශ්රාම ගොස් සිටිය දී මියයාම හේතුවෙන් කලත්රයා හා අනත්දරුවන් වෙත ගෙවනු ලබන වැටුප ය.

අනත්දරු විශ්රාම වැටුප යනු කුමක්ද?

-

රජයේ නිලධාරියෙකු/ නිලධාරිනියක හෝ විශ්රාමිකයෙකු/ විශ්රාමිකාවක සහ ඔහුගේ/ ඇයගේ කලත්රයාගේ මියයාමෙන් පසු හෝ නැවත විවාහ වීමෙන් පසු, එම දායකයාට හෝ දායිකාවට දාව උපන් අවු.26 ට අඩු රැකියා විරහිත දරුවන් වෙත ගෙවීම් කරනු ලබනුයේ අනත්දරු විශ්රාම වැටුප ය.

ආබාධිත අනත්දරු විශ්රාම වැටුප යනු කුමක්ද?

-

උපතින් ම හෝ අවු.26 ට පෙර ස්වකීය ජීවනෝපාය සලසා ගැනීමට නොහැකි තත්ත්වයෙන් මානසික හෝ ශාරීරික වශයෙන් ආබාධිත තත්ත්වයට පත් වූ දායකයාගේ/ දායිකාවගේ සුජාත දරුවන් වෙත දායකයා/ දායිකාව සහ ඔහු/ ඇයගේ කලත්රයාගේ මියයාමෙන් පසු ගෙවනු ලබන විශ්රාම වැටුප, ආබාධිත අනත්දරු විශ්රාම වැටුප ය.

මිය ගිය අයෙකු වෙනුවෙන් වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප ලබා ගැනීම සඳහා අයදුම් කිරීම සිදුකළ යුත්තේ කුමක්ද?

-

රජයේ සේවයේ යෙදී සිටින අතරතුර යම් අයෙකු මිය යාමෙන් පසු වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප ලබා ගැනීම සඳහා, මිය ගිය තැතැත්තා අවසන් වරට සේවය කළ ආයතනය මඟින් ද විශ්රාම ගොස් සිටිය දී මියගියේ නම් අවසන් වරට විශ්රාම වැටුප ලබා ගත් ප්රාදේශීය ලේකම් කාර්යාලය හරහා ද විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත අයදුම්පත් ඉදිරිපත් කළ යුතු බැවින් වහාම අදාළ ආයතනයේ අදාළ විෂය නිලධාරීන් හමු වී කරුණු සාකච්ඡා කර අවශ්ය ලේඛන භාරදිය යුතුය.

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප සඳහා අයදුම් කිරීම සම්බන්ධයෙන් තොරතුරු සම්පූර්ණ කිරීමේදී දායකයා ලෙස හඳුන්වන්නේ කවුරුන්ද?

-

රජයේ සේවයේ ස්ථිර හා විශ්රාම වැටුප් හිමි තනතුරක සේවය කිරීම සඳහා පත්වීමක් ලබා ගත්, වැන්දඹු හා අනත්දරු අරමුදලේ සාමාජිකත්වය ලබා ගැනීම සඳහා හිමිකම් පවතින නිලධාරීන්/ නිලධාරිණියන්, දායකයා ලෙස හඳුන්වනු ලබයි.

විශ්රාම යාමෙන් පසු සිදුවන විවාහ සඳහා හිමිකමක් පවතී ද?

- විශ්රාම වැටුප් ව්යවස්ථා සංග්රහයේ 2:7 වගන්තිය අනුව තනතුර අහෝසි කිරීම මත විශ්රාම ගන්වන ලද නිලධාරීන් වයස අවු.55 දක්වා සිදු කළ විවාහයන් පදනම් කොට ගෙන වැන්දඹු/වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් හිමිකම ලබා දිය හැකිය.

- අනෙකුත් අවස්ථාවලදී විශ්රාම ගැන්වීමෙන් පසුව හා වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රමයට ඇති දායකත්වයෙන් ඉවත් වීමෙන් පසුව සිදුවන විවාහවල වැන්දඹුවන් හා අනත්දරුවන්ට හිමිකමක් නොමැත.

වැන්දඹුව/ වැන්දඹු පුරුෂයා මියගිය පසු අනත්දරුවන් හට කොපමණ කාලයක් වැන්දඹු අනත්දරු විශ්රාම වැටුප හිමිගන්වන්නේද?

- විශ්රාම වැටුප් 1998 අංක 64 දරන පනතින්, මුල් පනතේ 29 වන වගන්තිය සංශෝධනය කර වයස අවු.26ට අඩු රැකියා විරහිත අනත්දරුවන් සඳහා විවාහය නොසලකා අනත්දරු විශ්රාම වැටුප හිමිගන්වයි.

- අවු.26 සම්පූර්ණ වීමට පෙර අනත්දරුවා රැකියාවක නිරත වූවේ නම් එම රැකියාව ආරම්භ කළ දින සිට අනත්දරු හිමිකම අවලංගු වේ.

විශ්රාම වැටුප් විෂය භාර නිලධාරීන් නිතර අසන පැන

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප ගෙවනු ලබන්නේ කවුරුන් උදෙසාද?

-

රජයේ සේවයේ යෙදී සිටින නිලධාරීන්/ නිලධාරිණියන් සේවා කාලය තුළ හෝ විශ්රාම ගොස් සිටිය දී මියයාම හේතුවෙන් කලත්රයා හා අනත්දරුවන් වෙත ගෙවනු ලබන වැටුපය.

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප සඳහා අයදුම්පත් යොමු කිරීම සම්බන්ධව උපදෙස් ලබා දී ඇති චක්රලේඛ මොනවාද?

- විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015, 06/2015 (I)

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 යන චක්රලේඛ

- විශ්රාම වැටුප් චක්රලේඛ අංක 3/2008 (සංශෝධන I) – (හිඟ දායක මුදල් අය කිරීම පිළිබඳ උපදෙස්)

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප හිමිගැන්වීමේදී පාර්ශව ලෙස අර්ථ දක්වන්නේ කවුරුන්ද?

මියගිය නිලධාරියා/නිලධාරිණිය විවාහක නම්

- නීත්යනුකූල කලත්රයා

- කලත්රයා ඡීවතුන් අතර නොමැති නම් අවු.26ට අඩු රැකියා විරහිත දරුවන්

- කුලවද්දවා ගත් දරුවන් ( නීත්යනුකූල ලෙස ලියාපදිංචි කර හදා වඩාගත් දරුවන්)

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් ගෙවීම් කිරීමේ ක්රමවේදය කුමක්ද?

-

විශ්රාම වැටුප් චක්රලේඛ 06/2015,06/2015 (i) හා විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 හි සඳහන් ආකාරයට මේ වන විට වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් ගෙවීම් කටයුතු සිදු කරනු ලබයි.

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් අයදුම්පත සමඟ ඉදිරිපත් කළ යුතු අනිකුත් පොදු ලේඛන මොනවාද?

මිය ගිය නිලධාරියාගේ,

- මරණ සහතිකයේ මුල් පිටපත

- විවාහ සහතිකය

- උප්පැන්න සහතිකයේ මුල් පිටපත

- ජාතික හැඳුනුම්පතේ සහතික කළ පිටපතක්

- චර්යා සටහනේ සහතික කළ පිටපතක් - නිලධාරියාගේ මුල් පත්වීමේ දින සිට මිය ගිය දිනය දක්වා සියලුම වර්ෂ හා තොරතුරු ඇතුළත් කර සම්පූර්ණ කරන ලද චර්යා සටහන ඉදිරිපත් කළ යුතු අතර අසම්පූර්ණ චර්යා සටහන් සහිත අයදුම්පත් ප්රතික්ෂේප කිරීමට සිදු වනු ඇත.

- පත්වීමේ ලිපියේ සහතික කළ පිටපතක් - ස්ථීර හා විශ්රාම වැටුප් සහිත පත්වීම් ලිපිය හා ස්ථීර හා විශ්රාම වැටුප් සහිත පත්වීමක් ලබා ගැනීමට පෙර අනියම් /ආදේශක /තාවකාලික /අභ්යාසලාභි /දෛනික හෝ කොන්ත්රාක් පදනම මත සේවය කර ඇත්නම් එම සියලුම පත්වීම් ලිපිවල සහතික කරන ලද පිටපත් ඉදිරිපත් කළ යුතු ය.

- සේවා කඩවීම් ඇත්නම් ඒ පිළිබඳ තොරතුරු හා සේවා කඩවීම් පැවති කාලසීමා සඳහා වැන්දඹු හා අනත්දරු දායක මුදල් අය කළ බවට තහවුරුවක්. - (දායක මුදල් අය වී නොමැතිනම් එම කාල සිමාව සඳහා අය විය යුතු දායක මුදල් විශ්රාම වැටුප් චක්රලේඛ 3/2008 හා 2/2013 අනුව නිවැරදිව ගණනය කර එම ගණනය කිරීමේ වාර්තාව ඉදිරිපත් කළ යුතු අතර, අය විය යුතු මුදල නොඉල්ලුම් සහතිකයට ඇතුළත් කළ යුතුය.

- කලත්රයා/ අනත්දරුවන්ගේ උප්පැන්න සහතික හා බැංකු ගිණුම් පොත්වල සහතික කළ පිටපත්.

- මාර්ගගත නොවන ආකාරයට අයදුම්පත ඉදිරිපත් කරයි නම් විශ්රාම වැටුප් චක්රලේඛ 06/2015,06/2015 (i) ට අනුව සකස් කරන ලද PD - 04 අයදුම්පත ( වැන්දඹු හා අනත්දරු අයදුම්පත) සහ අදාළ ලේඛන

- පත්වීම පෙරදාතම් කර තිබේ නම් එම පෙරදාතම් කරන ලද කාලසීමාව සඳහා වැන්දඹු අනත්දරු දායක මුදල් අය කර තිබේද යන්න තහවුරුවක් - අයකළ යුතු මුදලක් වේනම් එම මුදල නිවැරදිව ගණනය කර, ගණනය කිරීමේ වාර්තාව ඉදිරිපත් කළ යුතු අතර එම මුදල් අය විය යුතුය.

නිලධාරියාට / නිලධාරිණියට හෝ කලත්රයාට විවාහයන් කීපයක් තිබී ඇති අවස්ථාවන්වලදී සිදු කළ යුත්තේ කුමක්ද?

- එම එක් එක් විවාහයන්ට අදාල විවාහ සහතිකවල සහතික කළ පිටපත්, දික්කසාද නියත තීන්දු ප්රකාශයන් හෝ (උසාවි රෙජිස්ට්රාර් විසින් සහතික කළ) පෙර විවාහයේ කලත්රයාගේ මරණ සහතික ඉදිරිපත් කළ යුතුය.

- පෙර විවාහවල දරුවන් පිළිබඳ තොරතුරු ඉදිරිපත් කළ යුතුය.

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීමේදී දායකයාගේ නමෙහි වෙනස්කම් පවතින විට සිදුකළ යුත්තේ කුමක්ද?

-

විශ්රාම වැටුප් චක්රලේඛ අංක 03/2021 හි 5.1 වගන්තිය හා විශ්රාම වැටුප් චක්රලේඛ අංක 3/2020 හි උපදෙස් අංක 2 හි 6 වන වගන්තිය අනුව කටයුතු කරන්න.

I. දායකයා මිය යාමෙන් පසු කලත්රයා වෙනත් විවාහයක් සිදු කරගෙන ඇත්නම්,

-

දායකයා මිය යාමෙන් පසු කලත්රයා වෙනත් අයෙකු සමඟ ජීවත් වන්නේනම් ඔවුන් නීත්යනුකූලව විවාහ වී ඇත්ද යන්න සොයා බලා අදාළ ලේඛන මඟින් හෝ කරුණු පරික්ෂා කර බලා ප්රාදේශීය ලේකම් වාර්තාවක් මඟින් තොරතුරු ඉදිරිපත් කළ යුතුය.

II. වෙනත් අයෙකු සමඟ වෛවාහක ජීවිතයක් ගත කරන්නේ නම් දරුවන් නොසළකා හැර සිටි විට,

දරුවන් නොසළකා හැර ජීවත් වෙයිනම් ඒ පිළිබඳවද ප්රාදේශීය ලේකම් වාර්තාවක් මාර්ගයෙන් තොරතුරු ඉදිරිපත් කළ යුතුය.

- මේ සඳහා විශ්රාම වැටුප් චක්රලේඛ අංක 13/2010 හා විශ්රාම වැටුප් චක්රලේඛ අංක 03/2013 පරිශීලනය කරන්න.

- අදාළ තොරතුරු හා අයදුම්පත විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත ඉදිරිපත් කිරීමෙන් අනතුරුව කරුණු පරීක්ෂා කර බලා ගෙවීම් කටයුතු සිදු කරනු ලැබේ.

ඉහත II. අනුව, නීත්යනුකූල විවාහයක් නොමැතිව වසර ගණනක් වෛවාහක ජීවිතයක් ගතකර ඇති අවස්ථාවන්හීදී සිදු කළ යුතුතේ කුමක්ද?

- මෙවැනි අවස්ථාවන් වලදී ග්රාම නිලධාරි වාර්තා, මැතිවරණ උධෘත, ප්රභූ වාර්තා ආදිය යොදා ගනිමින් පරීක්ෂණයක් පවත්වා දායකයා හා කලත්රයා වසර ගණනාවක සිට වෛවාහක ජීවිතයක් ගතකර ඇති බවට කරුණු ඉදිරිපත් වන්නේනම් එකී ලේඛන හා කලත්රයා වෙත වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීම නිර්දේශ කරන්නේද නැද්ද යන්නත් ප්රාදේශීය ලේකම් වාර්තාවක් මාර්ගයෙන් ඉදිරිපත් කළ යුතුය. ඒ අනුව, අදාළ කරුණු පරික්ෂා කර බලා විශ්රාම වැටුප් දෙපාර්තමේන්තුව විසින් මෙම ගෙවීම් සිදු කරන්නේද යන්න සලකා බලනු ඇත.

වැන්දඹුව නැවත විවාහ වූ විට වැන්දඹු විශ්රාම වැටුපෙන් 50% ගෙවීම් කිරීමේ දී අවධානය යොමු කළ යුතු කරුණු මොනවාද?

- 1997.01.01 දිනට ප්රථම විශ්රාම ගිය පිරිස් සඳහා විශ්රාම වැටුප් චක්රලේඛ අංක 6/2004 අනුව විෂමතා ඉවත් කළ යුතු අතර, එවැනි වැන්දඹුවන්/වැන්දඹු පුරුෂයන් සඳහා 50% වැටුප ගෙවීමේ දී එම සංශෝධිත වැටුපින් 50%ක් ගෙවීම් කළ යුතුය.

- වැන්දඹුව හෝ වැන්දඹු පුරුෂයා වර්තමානයේ දී රජයේ රැකියාවක නිරත වන්නේ ද යන්න ග්රාම නිලධාරි මඟින් සනාථ කරගත යුතුය. එසේ වී නම් වැන්දඹු විශ්රාම වැටුප සමඟ ජීවන වියදම් දීමනාව ගෙවීම අත්හිටුවිය යුතුය. මේ වන විට ගෙවා තිබේ නම් එකී මුදල් ආපසු අයකරගත යුතුය.

- නැවත විවාහ වු වැන්දඹුවගේ/ වැන්දඹු පුරුෂයාගේ ඉල්ලීම සමඟ සම්පුර්ණ ලිපිගොනුවම අදාළ නිර්දේශ හා ලිපි ලේඛණ සමඟ මෙම දෙපාර්තමේන්තුවට යොමු කළ යුතුය. එම ගොනු සඳහා ප්රදානය නිකුත් කිරීම සිදු කරනු ඇත.

සේවයේ යෙදී සිටියදී මියගිය නිලධාරියෙකු/ නිලධාරිණියක වෙනුවෙන් හිමිගන්වනු ලබන ප්රතිලාභයන් මොනවාද?

- දළ සේවා කාලය මාස 60 ට වැඩි නම් නීත්යනුකූල කලත්රයා සහ අවිවාහක, රැකියා විරහිත දරුවන් වෙත මරණ පාරිතෝෂිකය ගෙවීම.

- කලත්රයා වෙත වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප හෝ කලත්රයා මියගොස් ඇත්නම් අවු.26 ට අඩු රැකියා විරහිත දරුවන් වෙත අනත්දරු විශ්රාම වැටුප් හෝ ආබාධිත අනත්දරුවන් සිටීනම් ඔවුන් වෙත ආබාධිත අනත්දරු විශ්රාම වැටුප් ගෙවීම.

විශ්රාමික ව සිටිය දී මියගිය නිලධාරියෙකු/ නිලධාරිණියක වෙනුවෙන් හිමිගන්වනු ලබන ප්රතිලාභයන් මොනවාද?

- කලත්රයා වෙත වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප හෝ කලත්රයා මියගොස් ඇත්නම් අවු.26 ට අඩු රැකියා විරහිත දරුවන් වෙත අනත්දරු විශ්රාම වැටුප් හෝ ආබාධිත අනත්දරුවන් සිටීනම් ඔවුන් වෙත ආබාධිත අනත්දරු විශ්රාම වැටුප් ගෙවීම.

විශ්රාම ලබා එහෙත් විශ්රාම වැටුප් ලබා ගැනීමට ප්රථම මියගිය නිලධාරියෙකු/ නිලධාරිණියක වෙනුවෙන් හිමිගන්වනු ලබන ප්රතිලාභ මොනවාද?

- උරුමකරුවන් වෙත උරුමකරු ගෙවීම් සිදු කිරීම දෙපාර්තමේන්තුවේ මධ්යගත විශ්රාම වැටුප් අංශයෙන් සිදු කරන අතර, එම ගෙවීම සිදු කර අවසන් වූ පසුව කලත්රයා/ අනත්දරුවන් වෙත ප්රතිලාභ හිමිගැන්වීම වැන්දඹු අනත්දරු විශ්රාම වැටුප් අංශයෙන් සිදු කරනු ලබයි.

වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීම පිළිබඳව හෝ ඒ සම්බන්ධ යම් ගැටලුවක් පැන නගින වෙනත් අවස්ථාවකදී කළ යුතුතේ කුමක්ද?

- වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් අංශය හා දුරකතන මාර්ගයෙන් සම්බන්ධ වීම

- 1970 යන අංකයට දුරකථන ඇමතුමක් ලබා දීමෙන් වර්තමාන ක්රියාවලිය පිළිබඳ තොරතුරු දැනගැනීම

This email address is being protected from spambots. You need JavaScript enabled to view it.

මධ්යගත

හැඳින්වීම

මධ්යගත ක්රමය මගින් විශ්රාම වැටුප් ප්රදානය කිරීමේ ක්රමවේදයේ විශේෂත්වය වන්නේ විශ්රාම වැටුප් ප්රදානය කිරීමේ බලය ආයතන ප්රධානියා වෙත විමධ්යගත නොකොට එම බලතල විශ්රාම වැටුප් දෙපාර්තමේන්තුව සතුව තබා ගැනීමයි.

එම නිසා මධ්යගත ක්රමය යටතේ විශ්රාම වැටුප් හිමිකම් ලබන විශ්රාමික නිලධාරීන්ගේ අයදුම්පත් අදාල ලිපි ලේඛන සමඟ අදාළ ආයතන විසින් විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත යොමු කළ යුතුවේ.

විශ්රාම වැටුප් දෙපාර්තමේන්තු චක්රලේඛ අංක 3/2015 සංශෝධන (III) ප්රකාරව මධ්යගත අංශය මගින් පරිගණක මාර්ගගත හා මාර්ගගත නොවන යන දෙයාකාරයෙන්ම විශ්රාමිකයන්ගේ ප්රථම විශ්රාම වැටුප් ගෙවීම සිදුකරනු ලැබේ. 2006.01.01ට පෙර විශ්රාම ගැන්වීමක් නම් අයදුම්පත් මාර්ගගත නොවන ආකාරයෙන් යොමු කල යුතු වේ.

මධ්යගත ක්රමය යටතේ විශ්රාම වැටුප් ප්රදානය සිදු කරන අවස්ථා

මාර්ගගත හා මාර්ගගත නොවන දෙආකාරයෙන්ම අයදුම්පත් යොමු කල යුතු අවස්ථා

- තනතුර අහෝසි වීම මත හෝ ආයතනය වසා දැමීම මත විශ්රාම යන නිලධාරීන් (විශ්රාම වැටුප් ව්යවස්ථා සංග්රහයේ 2හා 7 වගන්තිය)

- රාජ්ය පරිපාලන චක්රලේඛ අංක 30/1988 යටතේ විශ්රාම ගන්වන ලද නිලධාරීන් හා විශ්රාම වැටුප් චක්රලේඛ අංක 12/2009 යටතේ විශ්රාම ගන්වන නිලධාරීන් (විශ්රාම වැටුප් ව්යවස්ථා සංග්රහයේ 2 හා 14 වගන්තිය)

- විනය හේතු මත විශ්රාම ගන්වන නිලධාරීන් (විශ්රාම වැටුප් ව්යවස්ථා සංග්රහයේ 2 හා 12 වගන්තිය)

- සේවා අකාර්යක්ෂමතාවය මත හා සානුකම්පිත විකල්පයක් ලෙස අනිවාර්ය විශ්රාම ගැන්වීමක් ලෙස විශ්රාම ගන්වන නිලධාරීන් (විශ්රාම වැටුප ව්යවස්ථා සංග්රහයේ 2 හා 15 වගන්තිය)

- දෛනික/අනියම්/ආදේශක/කොන්ත්රාත් සේවයක යෙදී සිට ස්ථීර පත්වීම වයස අවුරුදු 45ට පසුව ලබා දී ඇති නිලධාරීන් හා සේවා කාලය තුළ වසර 10ට වැඩි වැටුප් රහිත නිවාඩු ලැබූ නිලධාරීන් (විශ්රාම වැටුප ව්යවස්ථා සංග්රහයේ 2 හා 17 වගන්තිය)

- ස්ථිර මුදා හැරීම මත විශ්රාම ගැන්වීම (විශ්රාම වැටුප් ව්යවස්ථා සංග්රහයේ 2 හා 48 වගන්තිය)

මාර්ගගත නොවන ආකාරයෙන් පමණක් අයදුම්පත් යොමු කල යුතු අවස්ථා

- රාජ්ය පරිපාලන චක්රලේඛ අංක 04/2006න් විශ්රාම යන නිලධාරීන්

- රාජ්ය පරිපාලන චක්රලේඛ අංක 7/2004 යටතේ විශ්රාම ගන්වන ලද නිලධාරීන්

- 1980 ජූලි වැඩ වර්ජනයට සහභාගී වී නැවත සේවයේ යෙදී වයස අවුරුදු 60 සම්පූර්ණ විශ්රාම ගන්වන නිලධාරීන්

- රාජ්ය පරිපාලන චක්රලේඛ අංක 44/1990 යටතේ විශ්රාම ගැන්වූ නිලධාරීන්

- විශ්රාම වැටුප් චක්රලේඛ අංක 08/2015 මගින් විශ්රාම යන නිලධාරීන්

- විශ්රාම වැටුප් ව්යවස්ථා සංග්රහයේ “ට” උපලේඛනය යටතේ විශ්රාම යන නිලධාරීන්

- (සේවා මුක්ත) ත්රිවිධ හමුදා සේවයෙන් විශ්රාම ගෙන නැවත හමුදා නොවන රජයේ සේවයට බඳවා ගත් නිලධාරීන්

- සේවා පාරිතෝෂික ( සේවා කාලය අවුරුදු 10ක සේවා කාලයක් නොමැති නිලධාරීන්)

අයදුම්පත් යොමු කිරීමේ දී සැලකිලිමත් විය යුතු කරුණු

| සිදු කරනු ලබන මූලික කාර්යයන් | අයදුම්පත | අයදුම්පත් යොමු කරන ආකාරය | අයදුම්පත් යොමු කිරීමට අදාල චක්රලේඛ | අවස්ථාව |

|---|---|---|---|---|

| පළමු විශ්රාම වැටුප් සැකසීම | PD03 | මාර්ගගත ආකාරයෙන් | විශ්රාම වැටුප් චක්රලේඛ අංක 3/2015 (III) | 2006.01.02 ට පසු විශ්රාම ගැන්වීමක් නම් |

| මාර්ගගත නොවන ආකාරයෙන් | විශ්රාම වැටුප් චක්රලේඛ අංක 3/2016 | 2006.01.01ට පෙර විශ්රාම ගැන්වීමක් නම් | ||

| විශ්රාම වැටුප් සංශෝධන | PD06 | මාර්ගගත ආකාරයෙන් | විශ්රාම වැටුප් චක්රලේඛ අංක 5/2022 | 2007.07.01 පසු විශ්රාම ගැන්වීමක් නම් |

| මාර්ගගත නොවන ආකාරයෙන් | විශ්රාම වැටුප් චක්රලේඛ අංක 9/2015 |

2007.06.30ට පෙර විශ්රාම ගැන්වූ නිලධාරීන් සඳහා හා විශ්රාම ගැන්වීමෙන් පසු මිය ගිය විට විශ්රාම වැටුප් සංශෝධනක් සිදු වන්නේ නම් |

||

| විශ්රාම වැටුප් චක්රලේඛ අංක 3/2016 | ||||

| උරුමකරු ගෙවීම් | PD03 | මාර්ගගත නොවන ආකාරයෙන් | විශ්රාම වැටුප් චක්රලේඛ අංක 7/2022 | විශ්රාම ගැන්වීමෙන් පසු නිලධාරියා මිය ගොස් ඇති විටක පාරිතෝෂිකය හෝ හිඟ වැටුප හෝ ඉහත දෙකම උරුමකරුවන් වෙත හිමිගැන්වීම |

දැන්වීම්

දැන්වීම්